在人工智能浪潮席卷全球的當下,昆侖萬維以其密集的AI產(chǎn)品發(fā)布與高調(diào)的技術(shù)路線布局,儼然成為資本市場中的“AI明星”,并在2025年三季度交出了營收同比增長超51%、海外收入占比達93%的亮眼成績。

然而,在高增長的背后,凈利潤持續(xù)虧損、經(jīng)營活動現(xiàn)金流大幅流出、銷售費用翻倍等財務(wù)指標,揭開了“增收不增利”的嚴峻現(xiàn)實。作為一家以游戲業(yè)務(wù)起家、2023年全力押注AI的中廠,昆侖萬維多年來“追風(fēng)口”式的激進轉(zhuǎn)型藏著怎樣的風(fēng)險與挑戰(zhàn)?高投入背后的回報周期又有多長?

高增長與難盈利

11月4日,昆侖萬維旗下AI面向短劇創(chuàng)作的視頻平臺SkyReels煥新上線,被視為昆侖萬維捕捉新風(fēng)口的產(chǎn)物,但能否扭轉(zhuǎn)其不斷下滑的業(yè)績?

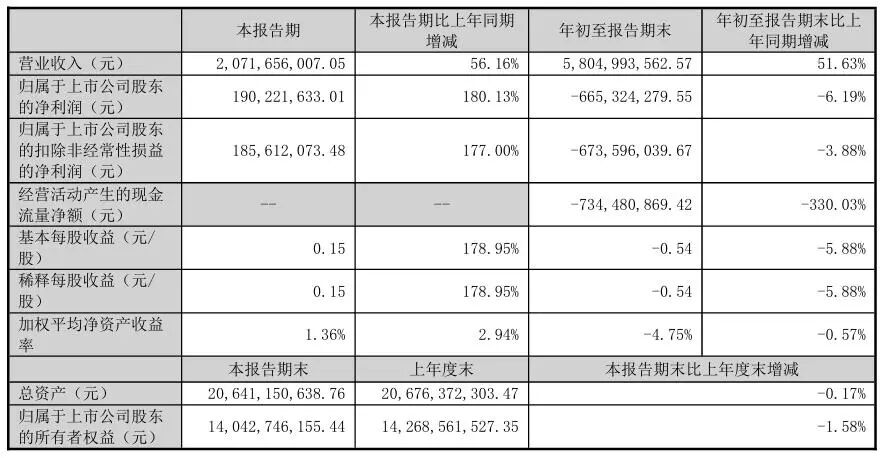

2025年三季度,昆侖萬維實現(xiàn)營業(yè)收入58.05億元,同比增長51.63%;歸屬于上市公司股東的凈利潤為-6.65億元,同比下降6.19%;扣除非經(jīng)常性損益后的凈利潤為-6.74億元,同比下滑3.88%。

這種“增收不增利”的現(xiàn)象并非首次出現(xiàn)。昆侖萬維自2024年至今一直深陷“高營收、凈虧損”的怪圈。盡管公司多次在財報中強調(diào)“AI業(yè)務(wù)收入大幅增長”,但其利潤端始終未能實現(xiàn)同步放量。究其原因,一方面是由于昆侖萬維的AI業(yè)務(wù)仍處于高投入期,研發(fā)與市場推廣成本居高不下;另一方面,也可能與業(yè)務(wù)結(jié)構(gòu)中高毛利業(yè)務(wù)占比不足有關(guān)。

今年前三季度,昆侖萬維的營業(yè)總成本增速遠超收入增速。報告期內(nèi),營業(yè)成本為17.47億元,同比增長97.54%,公司稱主要由“業(yè)務(wù)發(fā)展,收入增加,對應(yīng)的成本隨之增加所致”;毛利率也由2024年三季度的76.9%降至69.91%。

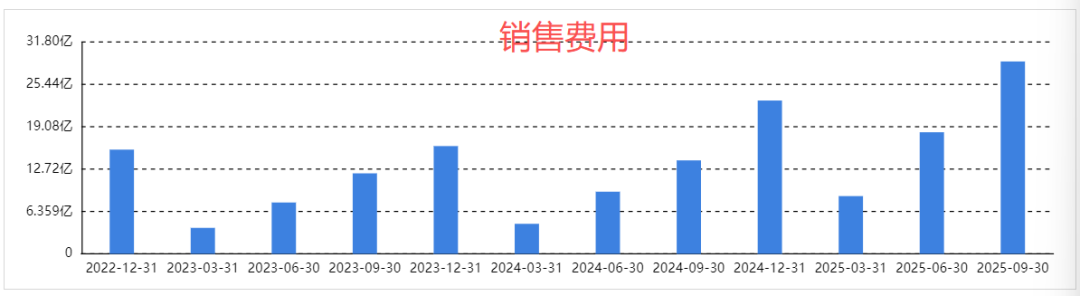

同時,昆侖萬維的營銷投入效率也出現(xiàn)明顯下降。2025年前三季度,其銷售費用高達28.91億元,同比增長105.75%,占總營收的49.8%,而同期營收增速僅為51.63%。

對此,昆侖萬維在財報中稱,“主要由于報告期內(nèi)公司市場推廣費和充值渠道費增加所致”。不過,銷售費用的增速遠高于營收增速,反映出公司在市場推廣上的投入效率并不理想。

這種“燒錢換市場”的模式在互聯(lián)網(wǎng)行業(yè)并不罕見,但在AI商業(yè)化尚不成熟的當下,其可持續(xù)性存疑。特別是在AI業(yè)務(wù)領(lǐng)域,昆侖萬維面臨著來自百度、阿里、騰訊等巨頭的激烈競爭,在高強度營銷投入下,公司能否建立起足夠的用戶粘性與品牌壁壘,仍有待觀察。如果未來銷售費用持續(xù)高企,而收入增長放緩,將面臨更大的利潤壓力。

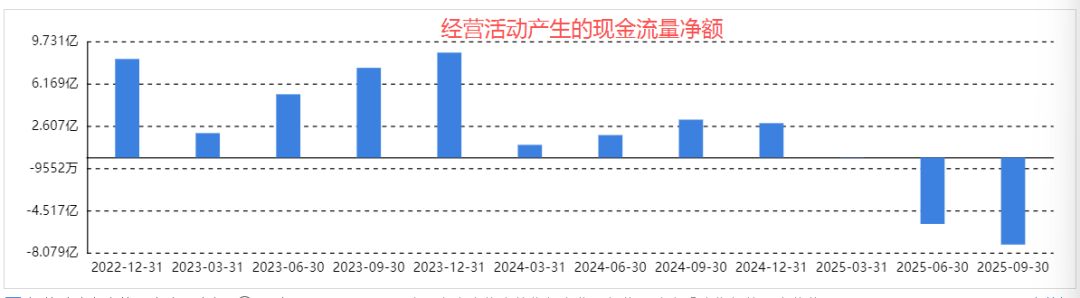

更令市場關(guān)注的是,昆侖萬維經(jīng)營活動產(chǎn)生的現(xiàn)金流量凈額出現(xiàn)暴跌。2025年前三季度,該指標為-7.34億元,同比大幅下降330.03%,反映出在業(yè)務(wù)擴張過程中面臨資金周轉(zhuǎn)壓力,也意味著主營業(yè)務(wù)并未真正實現(xiàn)“自我造血”,而是在不斷消耗存量資金。

現(xiàn)金流是企業(yè)的生命線,一家健康的企業(yè)應(yīng)能通過經(jīng)營活動持續(xù)產(chǎn)生正向現(xiàn)金流。昆侖萬維在這一指標上的突然惡化,暴露出其業(yè)務(wù)模式在商業(yè)化變現(xiàn)上的短板。

截至2025年9月30日,昆侖萬維的短期借款為5.79億元,較年初增長41.24%;應(yīng)付債券(主要為優(yōu)先股)為6.11億元,較年初增長203.22%。與此同時,公司貨幣資金從年初的15.43億元下降至11.1億元。這一負債結(jié)構(gòu)的變化可能是公司正在加大債務(wù)融資力度以支持業(yè)務(wù)擴張。

不過,在經(jīng)營活動現(xiàn)金流為負的背景下,這種依賴外部融資的發(fā)展模式存在一定風(fēng)險,因為一旦市場環(huán)境變化或融資渠道收緊,公司可能面臨流動性壓力。

財報還顯示,2025年前三季度,昆侖萬維的投資收益為-3560萬元,同比下降95.08%,主要由于報告期部分投資項目實現(xiàn)收益減少所致。同期,公允價值變動收益為8126萬元,同比增加130.03%,主要由于報告期部分投資項目公允價值上升所致。而這兩部分收益具有較強的波動性,不可持續(xù)。

昆侖萬維在三季報中稱,報告期內(nèi),受益于資本市場的整體回暖,2025年第三季度公司投資業(yè)務(wù)表現(xiàn)顯著改善。公司持有的部分投資標的估值回升。其中,小馬智行與愛奇藝表現(xiàn)較為突出,對公司整體投資收益貢獻較大,帶動投資板塊業(yè)績整體回暖。

此外,昆侖萬維在財報中將以投資為主營業(yè)務(wù)的子公司持有及處置股權(quán)投資產(chǎn)生的投資收益及持有股權(quán)投資產(chǎn)生的公允價值變動收益作為經(jīng)常性損益進行了列示,涉及金額分別為306.51萬元和7244.84萬元。

值得關(guān)注的是, 2025年第三季度,昆侖萬維實現(xiàn)歸母凈利潤1.9億元,同比增長180.13%,扭虧為盈,部分市場觀點認為其“盈利拐點已經(jīng)顯現(xiàn)”。但由于前三季度整體仍為虧損,可能是季度業(yè)績波動較大,且整體盈利能力尚未形成穩(wěn)定態(tài)勢。

熱衷于追“風(fēng)口”

昆侖萬維的創(chuàng)始人為周亞輝,由于熱衷于追逐風(fēng)口,因此其也被稱為“風(fēng)口捕手”,而昆侖萬維的業(yè)務(wù)轉(zhuǎn)型方向也與其創(chuàng)始人的風(fēng)格極為相似。

昆侖萬維成立于2008年,早期以網(wǎng)頁游戲和發(fā)行業(yè)務(wù)起家。2015年上市后,通過收購形成了移動游戲平臺(GameArk)、休閑娛樂社交平臺(閑徠互娛)、社交平臺(Grindr)、投資等四大業(yè)務(wù),逐漸轉(zhuǎn)型為平臺型公司。

2021年,元宇宙概念風(fēng)起,昆侖萬維便“將元宇宙作為公司加速布局的方向”。2022年,“碳中和”概念火熱,昆侖萬維隨即入股成立了僅1個多月的北京綠釩新能源科技有限公司。2023年,昆侖萬維又確立“All in AGI與AIGC”戰(zhàn)略,全面發(fā)力AI。

根據(jù)2025年三季報,昆侖萬維當前的業(yè)務(wù)主要包括AGI與AIGC業(yè)務(wù)、海外信息分發(fā)與元宇宙業(yè)務(wù)、投資業(yè)務(wù)等三大板塊。

在AGI與AIGC業(yè)務(wù)方面,昆侖萬維已推出AI大模型、AI智能助手、AI視頻、AI音樂與音頻、AI游戲、AI社交、短劇、社交娛樂平臺StarMaker及AI算力芯片等九個產(chǎn)品線,幾乎覆蓋所有熱門應(yīng)用方向。這種“廣撒網(wǎng)”式的布局雖然分散了單一業(yè)務(wù)風(fēng)險,但也可能導(dǎo)致資源分散,難以在某一領(lǐng)域形成絕對優(yōu)勢。

報告期內(nèi),昆侖萬維的多項AI業(yè)務(wù)進行了密集迭代。例如,發(fā)布多模態(tài)推理模型Skywork-R1V 3.0;發(fā)布并開源自回歸多模態(tài)統(tǒng)一模型Skywork UniPic,又推出升級版Skywork UniPic2.0;開源3D世界生成模型Matrix-3D;發(fā)布天工超級智能體核心引擎Skywork Deep Research Agent V2等。

從技術(shù)影響力角度看,這確實有助于提升昆侖萬維在AI社區(qū)的地位和聲譽。然而,從商業(yè)化角度,開源模式如何直接轉(zhuǎn)化為收入,仍是行業(yè)共性難題。盡管昆侖萬維在財報中表示“AI相關(guān)業(yè)務(wù)收入同比大幅增長”,但并未披露具體數(shù)據(jù)。

自2024年開始,短劇成為昆侖萬維的重點布局方向。去年2月發(fā)布了全球首個集成視頻大模型與3D大模型的AI視頻創(chuàng)作平臺SkyReels,但直到今年8月其仍表示SkyReels的商業(yè)化仍處于早期階段。分發(fā)渠道上,昆侖萬維在海外推出DramaWave和FreeReels兩款短劇應(yīng)用。昆侖萬維在三季報中稱,旗下短劇平臺DramaWave在海外市場表現(xiàn)亮眼,8月單月下載量突破400萬次,位居海外短劇平臺收入榜第三位。

同時,昆侖萬維在DramaWave的投流也下了重注。DataEye數(shù)據(jù)顯示,DramaWave 2024年9月開啟投放,到今年第三季度DramaWave在海外短劇市場投放素材量位列第二。

然而,短劇屬于典型的內(nèi)容驅(qū)動型業(yè)務(wù),生命周期短、用戶粘性低且同質(zhì)化嚴重,需持續(xù)投入高額內(nèi)容與營銷成本。DramaWave的核心仍依賴“流量采買-內(nèi)容投放-用戶付費”的傳統(tǒng)模式,在海外買量成本攀升的背景下,這類業(yè)務(wù)能否在保持增長的同時控制獲客成本,仍有待觀察。

昆侖萬維還在三季報中提及“AI算力芯片業(yè)務(wù)保持良好進展”,其2023年就宣布控股AI芯片企業(yè)艾捷科芯,但作為一家缺乏芯片研發(fā)基因的互聯(lián)網(wǎng)中廠,面臨英偉達、AMD等國際企業(yè)以及華為、寒武紀等國內(nèi)廠商的激烈競爭,能否在技術(shù)、生態(tài)和商業(yè)化上實現(xiàn)突破,前景或許并不明朗。

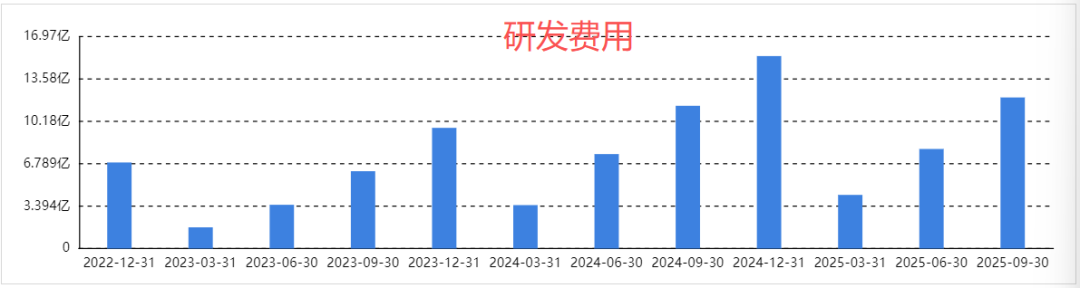

技術(shù)研發(fā)與迭代也離不開持續(xù)的資金投入。據(jù)財報,今年前三季度,昆侖萬維的研發(fā)投入為12.11億元,同比增長5.83%,占總營收的20.86%,再加上28.91億元的銷售費用及9.32億元的管理費用,意味著昆侖萬維的三項費用之和已經(jīng)占到了前三季度總營收的86.71%。

今年前三季度,昆侖萬維實現(xiàn)海外收入54.1億元,同比增長58%,海外收入占比達93.3%,顯示出強大的全球化能力。但高度依賴海外市場也意味著公司將面臨更多不確定因素,包括各國AI監(jiān)管政策變化、數(shù)據(jù)跨境流動限制等,公司如何應(yīng)對這些潛在風(fēng)險,維持海外業(yè)務(wù)的穩(wěn)定發(fā)展,將是未來的重要挑戰(zhàn)之一。

結(jié)語

昆侖萬維站在AI風(fēng)口,以激進姿態(tài)布局全棧AI業(yè)務(wù),在技術(shù)開源、產(chǎn)品迭代和全球化拓展方面的成績確實值得肯定。

但在AI這場馬拉松式的競賽中,技術(shù)領(lǐng)先只是“入場券”,真正的贏家需要具備將技術(shù)轉(zhuǎn)化為可持續(xù)商業(yè)模式的能力。只有當“高增長”伴隨“高質(zhì)量盈利”時,昆侖萬維才能真正成為AI時代的領(lǐng)跑者,而非又一個在風(fēng)口上起舞卻難落地的案例。(圖源:昆侖萬維三季報、東方財富)

風(fēng)險提示:本文內(nèi)容基于公開信息整理,不構(gòu)成投資建議。