曾經作為創業板“疫苗白馬”的智飛生物,如今正面臨自上市以來最嚴峻的業績滑坡。2025年三季報不僅揭開了短期經營困境,更反映出長期依賴代理業務、自主研發滯后的業務結構嚴重失衡問題。

在國內疫苗行業創新替代與集采常態化的雙重變革下,智飛生物的轉型之路,似乎比想象中更加艱難。

指標全面滑坡

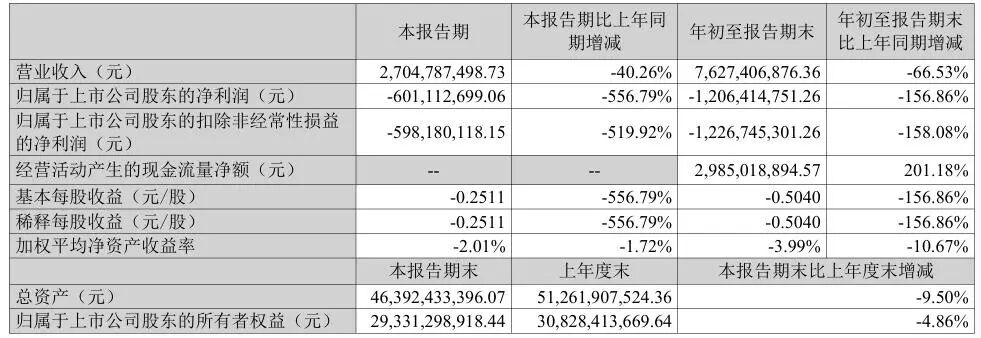

智飛生物2025年三季度報告中的多項核心財務指標,傳遞出經營基本面還未實現扭轉的信號。

今年前三季度,智飛生物實現營收76.27億元,同比下降66.53%;歸屬于上市公司股東的凈利潤為-12.06億元,同比下降156.86%;扣非凈利潤為-12.27億元,同比下降158.08%,表明主營業務已出現實質性虧損。

這樣的業績表現,與智飛生物2017年至2023年間因代理HPV疫苗而業績飆升形成強烈反差。當時,智飛生物憑借默沙東HPV疫苗的國內獨家代理權,一度成為資本市場熱捧的“疫苗茅”。2023年,公司營收曾高達529.18億元,凈利潤為80.7億元。

不過,在國產替代加速、市場競爭激烈及免疫政策調整等因素影響下,智飛生物卻還未能建立起具有同等市場競爭力的自主產品線,從而導致業績迅速“變臉”。2024年,其營收同比下跌50.74%至260.7億元,凈利潤同比大跌74.99%至20.18億元。

進入2025年,智飛生物不僅歸母凈利潤由正轉負,且虧損規模還在持續擴大,說明公司還沒有找到遏制利潤下滑的有效手段。

從智飛生物的多項財務指標來分析,凈利潤出現大幅虧損的核心原因可能是多層面的。一方面,營收下滑導致“規模效應”消失,固定成本分攤壓力加大。2025年前三季度,智飛生物的營業成本為58.14億元,同比減少64.94%,但營收降幅(66.53%)大于成本降幅,毛利率從去年同期的27.23%降至23.77%,再疊加銷售費用16.15億元(同比僅降16.57%)、管理費用2.92億元(同比僅降8.1%)的剛性支出,導致期間費用率從2024年同期的13.43%飆升至36.71%,進一步擠壓了利潤空間。

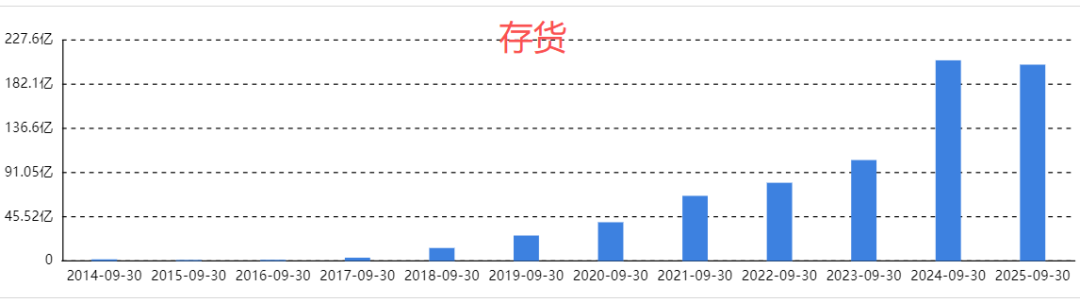

另一方面,資產減值損失大幅增加,成為利潤“絆腳石”。報告顯示,智飛生物前三季度的資產減值損失為1.25億元,較2024年同期的0.26億元暴增374.97%,主要因“本期計提存貨跌價準備增加所致”。

截至三季度末,智飛生物的存貨余額仍高達202.46億元,雖同比下降2.16%,但結合營收下滑的態勢,存貨周轉效率由去年同期的1.12次驟降為0.27次,存貨周轉天數達到986.5天。大量存貨面臨滯銷風險,此次計提存貨跌價或許為“冰山一角”,如果后續市場需求還無改善,仍有進一步減值的可能。

再者,智飛生物的財務費用壓力陡增,利息支出侵蝕了利潤。前三季度,公司的財務費用為2.23億元,同比增加243.13%,報告解釋為“本期銀行借款利息支出增加所致”。而截至三季度末,公司的長期借款為30.94億元,同比暴增824.99%;短期借款為103.2億元,同比增長19.3%;應付債券新增近5億元,利息負擔的加重進一步加劇了利潤虧損。

此外,非經常性損益對利潤的“緩沖作用”已基本失效。2025年前三季度,智飛生物的非經常性損益僅為2033.06萬元,其中計入當期損益的政府補助為2534.09萬元。因此,相較于12.27億元的扣非凈虧損,非經常性損益的“補虧”能力微乎其微。

盡管三季報中“經營活動產生的現金流量凈額29.85億元,同比增長201.18%”,實現由負轉正,但結合利潤表與資產負債表來看,這一“好轉”可能不具備持續性。

智飛生物在財報中明確指出,經營活動現金流凈額增長的主要原因是“本期支付代理產品貨款減少所致”,即現金流改善并非源于“銷售回款增加”這一健康模式,而是通過“減少上游付款”實現的“被動節流”。

進一步拆分數據來看,2025年前三季度,智飛生物“購買商品、接受勞務支付的現金”為44.76億元,同比減少83.24%,遠大于營收66.53%的降幅,這可能主要源于延遲或減少支付代理貨款,釋放了短期現金流。

與此同時,智飛生物前三季度“銷售商品、提供勞務收到的現金”為109.55億元,同比減少61.47%,與營收降幅基本一致,可能說明公司當期銷售回款并未出現實質性改善。而截至三季度末的應收賬款為128.14億元,同比下降40.1%,這部分減少可能是回收前期賬款,而非當期銷售形成的新回款。

此外,前三季度,智飛生物的投資活動現金流凈額為-4.4億元,同比增長49.47%,主要因支付長期資產款項減少;籌資活動現金流凈額為-27.54億元,同比下降471.81%,主要是償還銀行借款增加所致。這兩項數據變動說明公司在持續收縮投資規模并加大償債力度。同時,智飛生物的資產負債率由去年三季度的41.46%降至36.18%。

業務“青黃不接”

智飛生物過去多年的高增長,很大程度上建立在默沙東HPV疫苗的代理業務之上。

2017年,智飛生物成為默沙東中國獨家代理,此后這項業務長期貢獻超90%的營收,成為業績增長的“壓艙石”。例如,公司的營收從2016年的4.46億元飆升至2023年的529.2億元,歸母凈利潤也從3252萬元大幅增長至80.7億元;其股價在2021年5月曾達到152.06元/股,而截至2025年11月中旬則在21元/股徘徊。

自2024年以來,隨著HPV疫苗產能提升及國內疫苗行業在帶量采購、免疫規劃調整等因素影響,市場供需格局發生根本性變化,已從“一苗難求”逐步轉向“供大于求”。一方面,國內HPV疫苗接種率雖仍較低,但適齡女性群體中大部分有意愿且有能力接種的人群已完成接種,新增需求放緩;另一方面,萬泰生物、沃森生物等國產企業的HPV疫苗陸續上市,并以低價搶占市場。

值得關注的是,HPV疫苗已納入國家免疫規劃,自2025年11月10日起,組織各地為2011年11月10日以后出生的滿13周歲女孩免費接種2劑次雙價HPV疫苗(間隔6個月)。

這些因素對智飛生物的代理業務產生了直接沖擊。2025年上半年,智飛生物代理的默沙東九價HPV疫苗批簽發量同比下跌76.8%,四價疫苗更是出現0批簽發量。盡管2025年三季報未直接披露代理產品的具體銷售數據,但從其應付賬款大幅減少72.35%的原因是“本期支付代理產品貨款所致”這一關鍵指標可推斷,代理業務營收降幅可能超過整體營收降幅,成為拖累業績的“主因”。

這主要是由于作為代理方的智飛生物,既無法掌控產品定價,也無法決定供貨節奏,更無法抵御國產替代的沖擊。

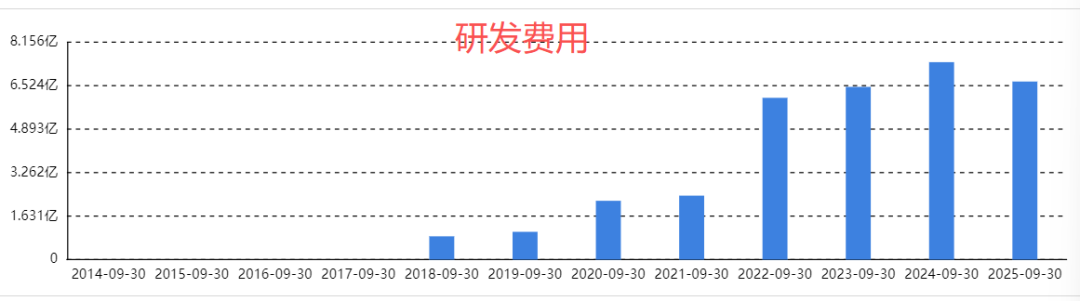

在代理紅利逐漸消退的形勢下,智飛生物表示已啟動從“渠道商”向“創新型企業”的轉型,積極布局肺炎疫苗、狂犬疫苗等自研管線。但在生物醫藥行業,“研發投入”是衡量企業核心競爭力的關鍵指標,而智飛生物的研發投入或存在“量不足”與“質不高”的問題。

從財報數據來看,2025年前三季度,智飛生物的研發費用為6.69億元,同比減少9.81%,占營收的比重為8.77%。而同期萬泰生物的研發費用率為29.73%、沃森生物的研發費用率為12.55%。

盡管智飛生物在三季報中提及“無形資產同比增加84.78%,主要是本期內部研發項目轉無形資產所致”。但由于未披露自主研發產品的銷售數據,僅從2025年上半年來看,其代理產品的收入占比仍達88.84%,這意味著自主產品還未形成規模營收,無法填補代理業務的缺口。

據證券時報報道:2025年三季報顯示,目前智飛生物自主研發項目共計34項,其中處于申報、開展臨床試驗及申報上市階段的項目21項。人二倍體狂犬病疫苗、15價肺炎結合疫苗、四價流腦結合疫苗處于上市審評階段。自主研發的四價流感病毒疫苗獲得藥監局的《生物制品批簽發證明》并陸續在福建、河北、江蘇、安徽等23個省份完成準入,自今年8月四價流感疫苗實現發貨后,其正持續開展產品推廣工作。

不過,智飛生物當前自主研發策略以傳統疫苗升級迭代為主,短期內可能會借助15價肺炎結合疫苗、人二倍體狂犬病疫苗等產品的上市來改善業績,但mRNA等前沿平臺布局晚于競爭對手、多價HPV疫苗自研缺乏等問題,可能導致其在長期技術競爭中處于劣勢。

此外,今年3月,智飛生物宣布以現金5.93億元取得宸安生物51%的股權,進軍GLP-1減肥藥和糖尿病藥物領域,這一動作被市場解讀為“向減肥藥風口的倉促轉型”。

報告期內,宸安生物CA111雙靶點激動劑獲批臨床,將在成人超重或肥胖患者中開展臨床試驗。智飛生物稱,憑借宸安生物在GLP-1類藥物領域的前瞻性布局與研發實力,有望為打造第二增長曲線提供新的動力和機遇。

據中信建投的風險提示,宸安生物核心產品尚未進入商業化階段,未形成產品銷售收入,且公司研發管線的持續推動和臨床試驗的持續開展仍將需要大量的研發投入。宸安生物研發投入預計仍將處于較高水平,導致短期內難以實現盈利。

整體來看,智飛生物當前處于“上游受制于供應商、下游受制于市場競爭”的被動局面,在代理業務占比約90%的結構下,一旦市場環境變化,公司業績必然大幅波動。在轉型順利的情況下,市場預計智飛生物可能需要三至五年時間來逐步降低代理依賴并實現業務結構調整。

結語

智飛生物正經歷自上市以來最嚴峻的挑戰,這背后是一家企業從“渠道為王”向“研發驅動”轉型過程中的陣痛。隨著國產替代加速,其如果不能盡快打造出具備競爭力的自主產品矩陣,可能會在新一輪行業洗牌中“出局”。

但由于從研發投入到產品落地,從臨床審批到市場放量,每一個環節都存在不確定性,因此在代理業務見頂、自研產品尚未成勢的過渡期,智飛生物的業績波動或將成為常態。(圖源:智飛生物三季報、東方財富)

風險提示:本文內容基于公開信息整理,不構成投資建議。