導語:從游戲上市起家到“AI信徒”的急轉彎,昆侖萬維上半年已經虧了8.56億元。

作者┃王佩

臨近第三季業績發布,市場對于各家AI公司抱有極大期待,昆侖萬維算是一家。

日前,昆侖萬維公開表示自己已穩居國內AI企業第一梯隊,全球月活躍用戶接近4億。回顧這家有深深網絡游戲標簽的上市公司,速途網發現其已經鮮少提及游戲業務,而將AI視為信仰般,真正的All in AI。

這家2008年以網頁游戲起家,曾在2020年憑借游戲業務創下12億營收輝煌戰績,占比超過40%,而如今游戲業務占比已斷崖式降至6.4%。昆侖萬維為何沒有守住這一“現金奶牛”,徹底轉型AI的前景又如何呢?

從“核心”到“邊緣”,昆侖萬維游戲業務怎么了???

作為一家以游戲起家的上市公司,我們還是先來回顧下昆侖萬維游戲業務的發展歷程。

速途網通過公開的財報數據發現,在2015年上市時,昆侖萬維游戲業務是其絕對核心,營收15.6億元,占比高達85%,雖然早期自主研發了《三國風云》、《武俠風云》等頁游,但在上市之時,其收入來源主要以代理發行像《武俠Q傳》、《戰魂》、《忘仙》、《時空獵人》、《劍魂之刃》、《海島奇兵》等手游為主。

2015年,昆侖萬維啟動自研轉型,推出《神魔圣域》、《境·界-魂之覺醒》等產品,但未能獲得成功。2016年,收購閑徠互娛(休閑棋牌平臺),試圖通過本地化玩法(如房卡模式)拓展用戶,閑徠互娛一度成為昆侖萬維穩定現金流來源,在2018年凈利潤超11億元,達到峰值。

但在2020年,隨著因監管政策(文化和旅游部嚴查賭博類游戲)業績下滑,未能持續支撐游戲業務;2022年《部落沖突》、《皇室戰爭》國服代理發行合約到期,多款運營產品步入生命周期晚期。

2020年,游戲營收占比降至43.79%,仍為重要板塊。在這一年,昆侖萬維開始嘗試將游戲與AI結合,推出《Club Koala》(跨平臺大DAU游戲,融合AI生成、AI NPC等技術),但因美術調整等問題,項目進展緩慢,未能成為新的增長引擎。

2023年,隨著昆侖萬維喊出“All in AGI與AIGC”戰略,游戲業務資源進一步被分流。

2024年報顯示,昆侖萬維營收56.62億元,其中游戲營收僅為4億元,占比進一步下滑至7.85%;2025年上半年,昆侖萬維實現營收37.33億元,其中游戲業務收入為2.39億元,僅占總營收的6.4%,為上市以來新低。

速途網總結就是:游戲業務“支柱”倒了,倒逼公司尋找新的業務增長點。

AI全產業鏈迷夢:多頭“現金奶牛”支持公司押注AI

游戲業務潰敗的背后,昆侖萬維仍有底氣押注AI,得益于其整體收入的多元化。自多年前,昆侖萬維就啟動了全球化布局和對AI技術的探索。

2025年中期業績顯示,昆侖萬維收入占比最大的為網絡廣告業務,收入14.33億元占比將近40%,同時取得44.58%的毛利率;同時貢獻超過10%以上收入的,有Opera搜索業務、短劇平臺以及海外社交網絡業務,且平均毛利率高達80%;加之原有超高毛利的游戲業務,共同承擔起向AI研發輸血的業務。

速途網了解,昆侖萬維早在十多年前就開始布局海外市場,是最早開拓海外市場的中國企業之一。2015年,昆侖萬維憑借《王者之刃》、《君王2》《英雄戰魂》、《忘仙》、《時空獵人》等游戲的海外發行,成功登陸深交所,當時其海外收入占比73.98%。

在2023年,昆侖萬維開始押注AI。2024年,公司研發費用達到15.4億元,同比增長59.5%;2025年上半年,研發投入8.32億元,占總營收比例約22%,其中AI大模型相關研發支出占比超過50%。

這些投入,換來了技術上的突破。昆侖萬維的“天工”大模型,已經迭代到4.0版本,采用了MoE(混合專家模型)架構,參數規模達到4000億,是當時全球最大的開源MoE模型之一。基于“天工”大模型,昆侖萬維構建了多元的AI業務矩陣,包括AI音樂、AI短劇、AI社交、AI游戲等。

比如,AI音樂平臺Mureka,采用了先進的Large-scale Transformer和Diffusion Transformer技術,降低了音樂創作的門檻。用戶可以通過Mureka創作音樂,并上架至平臺歌曲商店出售,平臺按比例抽傭。截止2025年3月底,Mureka的年化流水收入ARR達到約1200萬美元(月流水約100萬美元),初具規模效應。

AI短劇平臺DramaWave,通過AI技術實現了內容的快速生成和本地化適配,截至2025年3月,年化流水收入ARR達到約1.2億美元(月流水約1000萬美元),迅速躋身海外一線平臺。

這也是昆侖萬維2025年上半年營收37.33億元,同比增長49.23%的原因。

但是,即便多頭“現金奶牛”輸血之下,昆侖萬維仍然陷入虧損。

轉型的代價:研發、市場和管理三費齊增

盡管AI業務取得了階段性進展,但昆侖萬維的虧損也在加劇。2024年,公司凈虧損15.95億元;2025年上半年,凈利潤虧損8.56億元。虧損的主要原因是“三費”的增加:研發投入、市場推廣費用、管理費用。

首先,為了不在AI時代掉隊,昆侖萬維不得持續投入。財報顯示,昆侖萬維的研發投入,主要集中在“天工”大模型和AI算力芯片上。2024年,研發費用達到15.4億元,同比增長59.5%,主要用于“天工”大模型的迭代升級和AI算力芯片的研發。

幾天前,昆侖萬維還發布公告,稱公司控股子公司“昆侖天工”和“天工智力”兩家公司,擬向杭州銀行股份有限公司北京中關村支行申請不超過5,000萬元人民幣的綜合授信額度,額度由兩家公司共同使用。該公告也一定程度上體現出,大模型研發對于資金的需求程度。

其次是市場推廣:搶占海外市場,需要“燒錢”。昆侖萬維的AI產品,主要面向海外市場。為了搶占市場份額,公司投入了大量的市場推廣費用。2024年,銷售費用達到23.04億元,同比增長42.23%;2025年一季度,銷售費用進一步增長92.11%至8.68億元。

這些費用,主要用于AI軟件技術業務和短劇業務的市場推廣及充值渠道手續費。比如,DramaWave為了吸引用戶,投入了大量的廣告費用,導致銷售費用大幅增加。

最后是管理費用:股權激勵與人才爭奪,“燒錢”不可避免。為了吸引和留住人才,昆侖萬維還投入了大量的管理費用。2024年,股權激勵費用達到4.9億元,同比增長55.4%;2025年一季度,管理費用翻倍至3.1億元。

“AI行業是人才密集型行業,我們必須提供有競爭力的薪酬,才能吸引到優秀的人才。”方漢說,“這些費用,是為了公司的長期發展。”

未來走向:虧損何時止?機構期待AI業務助推公司保持高增速

盡管虧損加劇,但昆侖萬維對AI的未來充滿信心。公司預計,2027年開始,AI大模型業務將實現盈利。

“我們的AI業務,已經進入了商業化落地的階段。”方漢說,“AI音樂的年化流水已經達到1200萬美元,AI短劇的年化流水已經達到1.2億美元,這些都是實實在在的收入。”

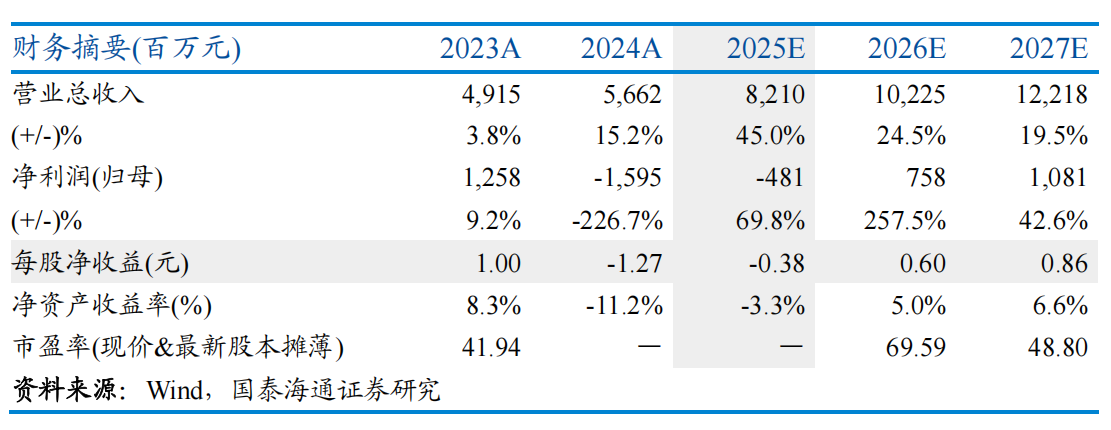

市場對昆侖萬維收入增長寄予厚望。國泰海通證券研報指出,昆侖萬維已經完成了從算力到模型到垂類應用的全產業鏈布局,未來商業化能力有望持續體現,授予增持評級。同時樂觀預測昆侖萬維2025年全年收入82億元,虧損收窄至4.8億元。這意味著昆侖萬維需要保持至少45%的收入增速,70%的利潤增速,才可能符合分析師預期,這具有挑戰性。

市場同時也不乏質疑。有分析師認為,昆侖萬維的AI業務競爭過于激烈,短期內難以實現盈利,百度、阿里、騰訊等大廠都在加大投入,昆侖萬維能否在這樣的環境中突圍,還是個未知數。

“昆侖萬維的轉型,是一場豪賭。”一位資深投資人對速途網說,“它賭的是AI的未來,賭的是自己的技術實力,賭的是海外市場的潛力。如果賭贏了,它將成為AI時代的巨頭;如果賭輸了,它可能會陷入更深的困境。”

在速途網看來,未來,昆侖萬維能否在AI領域突圍,取決于它能否先解決虧損問題,能否讓AI業務扛起大旗。這不僅關乎昆侖萬維的生死,也關乎AI行業的一個樣本——一家游戲上市企業全面轉型AI公司,能否通過轉型AI實現重生?

速途網也會持續對昆侖萬維的最近進展,并持續觀察報道。(完)